News Detail

来源:本站

来源:本站

浏览量:10001

浏览量:10001

导语

PROTAC技术起源于学术界,由Arvinas等Biotech公司推向临床。但爱思益普服务了从初创公司到跨国药企的各类客户后,发现一个趋势:PROTAC的终局,可能是跨国药企的并购整合,而非Biotech的独立上市。这不是技术判断,而是产业逻辑。

一、PROTAC的"成本结构":为什么Biotech难以承受?

PROTAC的研发成本远高于传统小分子,主要体现在三个环节:

🖥️ 环节一:靶点验证。PROTAC需要确认目标蛋白降解后的细胞/动物表型,这比"抑制活性"的验证复杂得多。爱思益普的700+靶标蛋白库和CRISPR-Cas9基因编辑平台,可以加速这一过程,但单个靶点的完整验证仍需6-12个月。

🖥️ 环节二:分子优化。PROTAC的分子量通常>700 Da,需要同时优化两端的亲和力、linker的长度和化学性质、三元复合物的组装效率。爱思益普的DEL(DNA编码化合物库)和ASMS技术,可以高通量筛选E3配体和靶蛋白配体,但优化周期仍比小分子长2-3倍。

🖥️ 环节三:CMC生产。PROTAC的合成路线复杂,通常需要10-15步反应,手性中心多,质量控制难度大。爱思益普的CMC团队可以支持工艺开发和放大生产,但生产成本是小分子的3-5倍。

一个PROTAC项目从靶点验证到IND,平均需要8000万-1.5亿人民币。这对大多数Biotech是致命的资金压力。

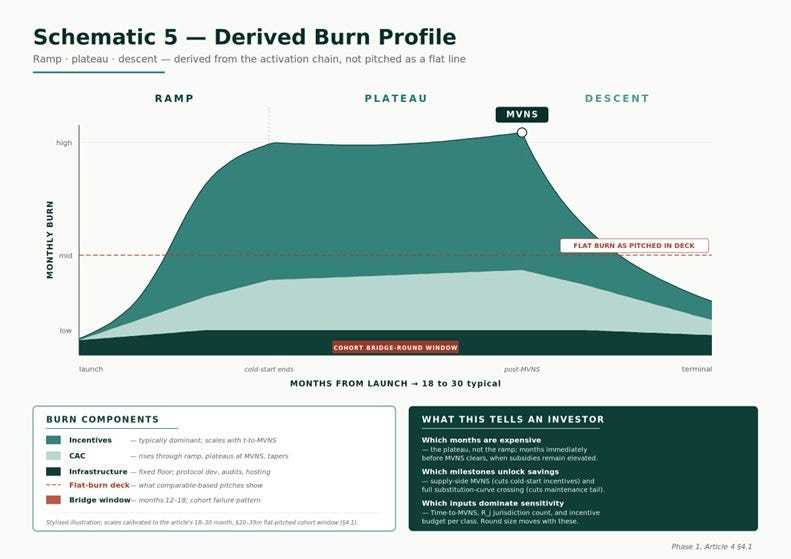

资金燃烧曲线。PROTAC研发需要经历Ramp(爬坡)、Plateau(平台期)、Descent(下降期),平均资金需求

二、跨国药企的"护城河":不是技术,而是系统能力

跨国药企在PROTAC领域的优势,不在于某个单一技术,而在于系统整合能力:

🔑 临床转化能力:PROTAC的体内药代动力学复杂,需要大规模的临床前动物实验和早期临床试验。跨国药企有成熟的全球临床网络,可以快速验证不同人群、不同适应症的药效。

🔑 适应症拓展能力:一个PROTAC分子可能适用于多个适应症(例如,降解BTK可用于血液瘤和自身免疫病)。跨国药企有资源同时推进多个适应症,化分子价值。

🔑 支付与定价能力:PROTAC的生产成本高,定价需要支付方(医保、商保)接受。跨国药企有成熟的政府事务和市场准入团队,可以推动创新定价模式(如按疗效付费)。

爱思益普作为CRO平台,为跨国药企和Biotech提供同等质量的技术服务,但观察到:跨国药企更倾向于建立内部PROTAC平台,而Biotech更依赖外部CRO。这种差异,本质上是战略耐心的差异——跨国药企可以承受10年的研发周期,Biotech通常需要在3-5年内有里程碑事件。

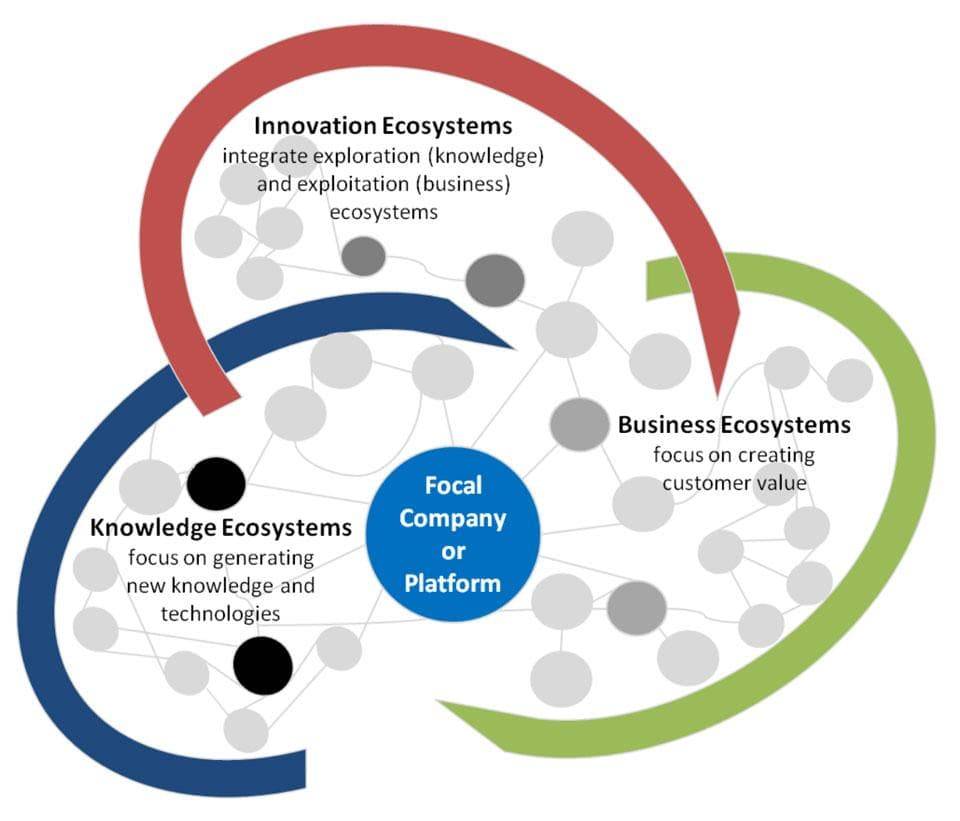

商业生态系统网络。跨国药企的核心优势在于整合临床网络、适应症矩阵、支付体系等模块的系统能力,而非单一技术。

三、Biotech的"生存策略":做"靶点发现者",而非"药物开发者"

面对跨国药企的系统优势,Biotech的出路不是"硬碰硬",而是差异化定位:

💊 策略一:专注靶点发现。利用学术网络优势,发现新的"可降解"靶点,验证早期概念,然后授权给跨国药企。爱思益普的靶点筛选和验证平台,可以帮助Biotech快速完成"概念验证"(Proof of Concept),在跨国药企介入前建立知识产权壁垒。

💊 策略二:专注技术平台。开发新的E3连接酶配体、新的linker化学、新的递送技术(如组织特异性PROTAC)。这些平台技术可以授权给多个跨国药企,而非绑定单一分子。

💊 策略三:专注罕见病适应症。跨国药企通常优先布局大适应症(肿瘤、自身免疫)。Biotech可以专注罕见病,利用FDA的孤儿药政策加速审批,然后被跨国药企收购。

分岔路口。Biotech的三条战略出路:靶点发现者、技术平台商、罕见病专注者,终都可能通向跨国药企的并购或合作。

结语

PROTAC技术的终局,不是"Biotech vs 跨国药企"的零和博弈,而是分工协作的生态系统。爱思益普作为连接两者的CRO平台,见证了太多Biotech因为资金断裂倒在IND前夜,也见证了跨国药企通过并购快速补齐技术短板。对行业参与者而言,核心启示是:在PROTAC这个高门槛赛道,认清自己的生态位,比盲目追求"全产业链"更重要。Biotech做"创新源头",跨国药企做"系统整合",CRO做"连接桥梁"——这可能是高效的产业分工。